Die beste Kreditkarte in der Schweiz zu finden, ist nicht einfach. Viele Karten bieten nur begrenzte Leistungen zu hohen Preisen. Genau deshalb haben wir nach der besten Kreditkarte in der Schweiz recherchiert und stellen sie Euch in unserem Vergleich vor!

Die besten Kreditkarten in der Schweiz Juli 2026 im Vergleich

Swiss Miles & More Gold Duo

- 15′000 Miles & More Meilen

- Miles & More Meilen mit allen Umsätzen sammeln

- Halbe Jahresgebühr im 1. Jahr geschenkt

- Meilenverfall stoppen

- Reiseversicherungen inklusive

- SIXT Gold Mitgliedschaft inklusive

American Express Platinum Card

- Aktion: 75’000 Punkte Willkommensbonus

- 100 CHF SWISS Gutschein pro Jahr

- 160 CHF Dining Guthaben bei GaultMillau

- 200 CHF SIXT Ride Guthaben pro Jahr

- Bis zu 10 Prozent Shopping Rabatt bei Gübelin

- Kostenloser Lounge-Zugang an über 1550 Flughäfen

Swiss Miles & More Platinum Duo

- 20′000 Miles & More Meilen

- Miles & More Meilen mit allen Umsätzen sammeln

- Halbe Jahresgebühr im 1. Jahr geschenkt

- Meilenverfall stoppen

- Swiss First Class Check-in

- SIXT Platinum Mitgliedschaft inklusive

American Express Gold Card

- Aktion: 30’000 Punkte Willkommensbonus

- Halbe Jahresgebühr fürs erste Jahr

- Zwei kostenlose Lounge-Eintritte

- 100 Franken Dining-Gutschrift pro Jahr

- 80 Franken Flaschenpost Gutschrift pro Jahr

Cornèrcard Platinum

- 1,5 Prozent Cashback auf alle Käufe

- Kostenloser Lounge-Zugang mit Gast

- 70 Prozent Rabatt auf den Jahresbeitrag

- 24/7 Premium Concierge-Service

Inhaltsverzeichnis

- Die besten Kreditkarten in der Schweiz Juli 2026 im Vergleich

- Was ist eine Kreditkarte?

- Wie funktionieren Kreditkarten?

- Welche Varianten von Kreditkarten gibt es?

- Welche kostenlosen Kreditkarten gibt es?

- Welche Kreditkarten zum Meilen sammeln gibt es?

- Worauf sollte ich beim Kreditkarten Vergleich achten?

- Kreditkarte beantragen – wie funktioniert das?

- Unser Fazit zur Wahl der besten Karte in der Schweiz

- Häufig gestellte Fragen zum Kreditkarten Vergleich

Was ist eine Kreditkarte?

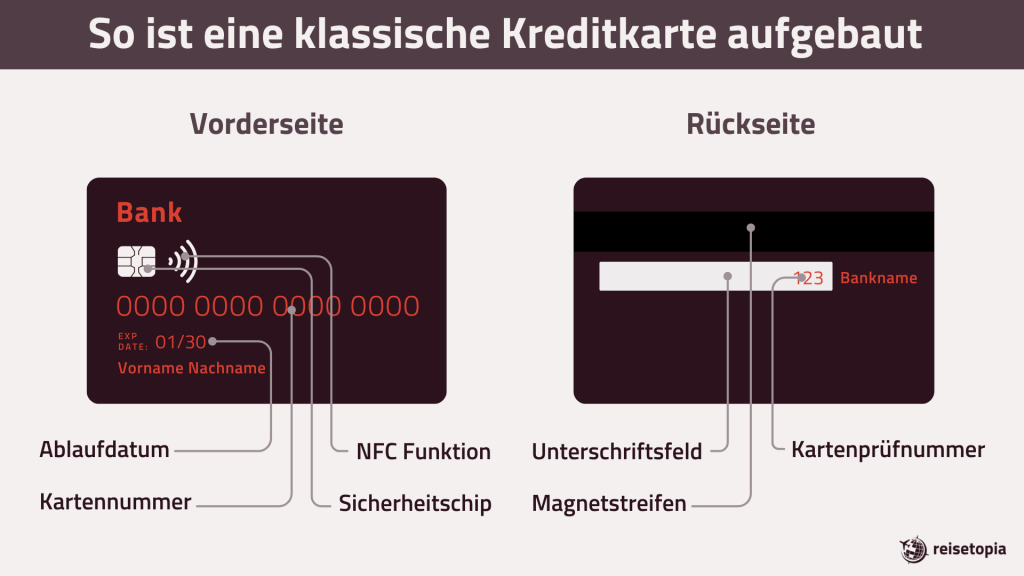

Die Kreditkarte ist ein Zahlungsmittel, welches es ermöglicht, Zahlungen im Laden oder online zu bezahlen und am Automaten Bargeld abzuheben. Der Begriff Kreditkarte stammt daher, dass ursprünglich einmal mit jeder Kreditkarte ein Kredit hinterlegt war, auf den flexibel zugegriffen werden konnte.

So muss man nicht direkt bezahlen, sondern kann Liquidität nutzen, bevor die bezahlten Beträge auch wirklich vom eigenen Konto eingezogen werden. Dies ist heutzutage nicht mehr ganz so, denn gerade in der Schweiz sind grundsätzlich alle Bankkarten von einer der grossen Kreditkartenfirmen ausgegeben, auch, ohne dass es sich um eine echte Karte mit Kredit handelt.

Deshalb läuft die Definition des Begriffs Kreditkarte auch häufig darüber, dass diese von einer der grossen Firmen ausgegeben wird. Diese sind:

- Visa

- Mastercard

- American Express

- Diners Club

Darüber hinaus gibt es noch einige weitere Herausgeber von Kreditkarten, besonders in den USA. Diese sind aber weniger relevant und geben in der Regel in Deutschland und auch Europa keine Karten aus.

Wie funktionieren Kreditkarten?

Die Kreditkarte ist das weltweit am meisten verbreitete bargeldlose Zahlungsmittel. Mit einer Kreditkarte könnt Ihr weltweit an Millionen von Akzeptanzstellen bargeldlos bezahlen und darüber hinaus an Automaten Geld abheben. Obwohl der Begriff auf den ersten Blick recht offensichtlich scheint, ist das Prinzip, genauer gesagt, die verschiedenen Arten und Weisen, wie die Zahlungsmittel funktionieren, nicht überall gleich.

Wie zuvor schon erklärt, ist nicht einmal der Begriff direkt definierbar. So handelt es sich nämlich keineswegs zwangsläufig um eine Karte, die im Zahlungsverkehr einen Kredit verspricht. Das ist nur bei einigen der vier Varianten von Kreditkarten der Fall.

Typen von Kreditkarten:

- Prepaid Kreditkarte

- Charge Kreditkarte

- Credit Kreditkarte

- Debit Karte

Bei der Prepaid Kreditkarte handelt es sich um ein Modell, welches vor der Nutzung mit Guthaben aufgeladen werden muss. Es wird also kein Kredit gewährt, sondern nur zuvor eingezahlte Mittel können verwendet werden. Als Prepaid Karten werden in der Regel auch alle virtuellen Kreditkarten herausgegeben.

Die Charge Karte wird wie der englische Begriff Charge (=aufladen) über einen längeren Zeitraum mit Zahlungen aufgeladen, also die ausgegebenen Beträge von der Bank vorgestreckt und in einem Kreditkartenkonto gesammelt. Zu einem meist monatlichen Stichtag wird der Betrag dann komplett abgebucht. Bis auf eine Ausnahme handelt es sich bei diesen Modellen um eine Kreditkarte ohne Girokonto.

Ähnlich läuft es auch bei der Credit-Variante der Kreditkarte, deren einziger Unterschied ist, dass nicht der gesamte ausgegebene Betrag am Stichtag zurückbezahlt werden muss. Der nicht getilgte Kredit wird über eine längere Zeit gewährt und verzinst. Auf diese Art und Weise verdienen die meisten Banken auch Geld mit Kreditkarten und können diese komplett kostenlos anbieten.

In der Regel werden Kreditkarte von Banken ausgegeben, nutzen aber die Infrastruktur bzw. Zahlungstechnik von einem der beiden grossen Kreditkartenunternehmen Visa und Mastercard. Darüber hinaus gibt es noch einige weitere Anbieter, die direkt eigene Kreditkarte ausgeben, wie American Express oder Diners Club, letztere übrigens der Erfinder der Kreditkarte.

In der Schweiz gibt es im Vergleich zu beispielsweise Deutschland bei American Express die Ausnahme, dass Amex-Kreditkarten durch Swisscard, ein Joint Venture von American Express und der Crédit Suisse ausgegeben werden. Durch diesen Umstand erhält man in der Schweiz auch häufig Kreditkarten im Doppel aus Mastercard und American Express von Swisscard.

Die letzte Variante, die im Bereich der Kreditkarte erklärt werden sollte, ist die Debit Karte. Diese ist zwar auch von einem der grossen Anbieter Visa und Mastercard, funktioniert aber dennoch vom Prinzip wie eine Girocard. Bezahlte Beträge werden also nicht gesammelt und per Kredit vorgestreckt, sondern direkt vom Girokonto abgebucht. Dieses Modell ist besonders bei Direktbanken verbreitet, die eine kostenlose Kreditkarte für Reisen mit dem Konto herausgeben, die dann aber ohne Kredit funktioniert und die bezahlten Beträge direkt vom Konto abbucht. In der Schweiz sind diese sehr verbreitet und werden besonders von Filialbanken häufig zum Bankkonto herausgegeben.

Welche Varianten von Kreditkarten gibt es?

Damit der Blick auf die grosse Anzahl an Modellen, die es in der Schweiz gibt, nicht zu unübersichtlich wird, ergibt es Sinn Kreditkarten nach verschiedenen Kriterien zu unterscheiden. Aus unserer Sicht lassen sich hier fünf Kategorien von Karten unterscheiden, die sich je nach Anspruch lohnen können:

- Kostenlose Kreditkarten

- Cashback Kreditkarten

- Kreditkarten zum Meilen und Punkte sammeln

- Premium Reise-Kreditkarten

- Business Kreditkarten für Geschäftsausgaben

Die kostenlosen Kreditkarten braucht man wohl nicht genauer zu beschreiben. Der primäre Zweck eines solchen Modells ist die kostenlose bargeldlose Bezahlung weltweit. Allerdings gibt es noch zahlreiche weitere Vorteile, die viele der kostenlosen Kreditkarten bieten, obwohl diese komplett gebührenfrei genutzt werden können. Im Gegensatz zu beispielsweise Deutschland gib es in der Schweiz wenige komplett kostenfreie Kreditkarten.

Cashback-Kreditkarten sind Karten, bei denen Ihr eine Rückvergütung für Eure Umsätze erhaltet. Oft wird daher auch von Umsatzvergütung gesprochen. Dass es dabei so viele unterschiedliche Interpretationen gibt, liegt an den unterschiedlichen Arten von Rückvergütungen. Je nachdem wie man es auslegt, fallen unter den Begriff Cashback Kreditkarte die klassischen Karten mit monetärer Rückvergütung, mit Umsatzvergütungen bei bestimmten Partnern oder etwa eine Rückvergütung in Punkten oder Meilen. Da hier die Abgrenzung schwer ist, haben wir uns dem Thema Rückvergütung in Meilen und Punkten noch etwas ausführlicher gewidmet.

Kreditkarten zum Meilen sammeln sind nämlich eine besonders geniale Sache, denn mit diesen könnt Ihr für jede Zahlung im Alltag eine Rückerstattung erhalten und so sehr einfach wertvolle Meilen und verschiedene Programme sammeln. Das lohnt sich keineswegs nur für Vielflieger, denn Meilen können so einfach und günstig im Alltag gesammelt werden, dass sich dies auch für den Otto Normalverbraucher lohnen kann. Allerdings lohnt sich ein genauerer Blick auf die verschiedenen Modelle, um herauszufinden, welches das beste Modell für den eigenen Bedarf ist.

Eine Premium Kreditkarte zum Reisen ist immer dann empfehlenswert, wenn die Zusatzleistungen, die diese bietet, einen grösseren Wert haben, als die Jahresgebühr, die für diese in der Regel anfällt. Dabei sind diese Zusatzleistungen sehr unterschiedlich und reichen von Versicherungen bis hin zu exklusiven Vorteilen in Hotels, an Flughäfen und mehr. Besonders bei diesen Modellen sind geniale Vorteile mit extremem Mehrwert möglich, wenngleich Ihr natürlich auch hier abwägen müsst, ob sich ein solches Modell für Euch lohnt.

Die letzte Art von Kreditkarten ist wahrscheinlich nur für wenige von Euch relevant, denn es handelt sich um Business-Kreditkarten, die nur von Selbstständigen, Freiberuflern oder Unternehmern beantragt werden können. Diese werden dann für die Bezahlung von Geschäftsausgaben genutzt und können ebenfalls Teil einer der anderen Kategorien sein, also etwa Meilen sammeln, sich auf Reisen lohnen oder auch kostenlos sein.

Welche kostenlosen Kreditkarten gibt es?

Unter den kostenlosen Kreditkarten gibt es grundsätzlich zwei Arten von Modellen, die man unterscheiden muss. Zum einen wären da die echten Kreditkarten, also Karten, die ohne ein Girokonto beantragt werden können. Es wird also nach der Beantragung nur ein Kreditkartenkonto eröffnet, auf dem Eure Zahlungen eines Abrechnungszeitraumes (meist ein Monat) gesammelt werden. Nach dem Ablauf dieses Zeitraumes wird entweder der gesamte Betrag automatisch von Eurem hinterlegten Bankkonto eingezogen oder Ihr nutzt die Teilzahlung und bezahlt nur einen Anteil von diesem Betrag. Dazu raten wir Euch jedoch in keinem Fall, da hohe Zinsen anfallen.

Die wichtigsten Modelle dieser Kategorie sind die folgenden:

- Coop Supercard Kreditkarte

- Migros Cumulus Kreditkarte

- Swisscard Cashback Kreditkarte

- Migros Visa Free

- Swiss Bankers Travel Prepaid Mastercard

- UBS Basic Card

Die andere Art der kostenlosen Kreditkarte wird immer im Rahmen eines Bankkontos mit Kreditkarte ausgegeben. In der Regel unterscheidet sich auch die Rückzahlung von den “echten” Kreditkarten, denn die getätigten Zahlungen werden in der Regel vom hinterlegten Girokonto abgebucht und nicht erst in einem Kreditkartenkonto gesammelt. Warum also werden diese Modelle auch als Kreditkarten bezeichnet? Weil es sich in der Regel auch um eine Visa oder Mastercard Karte handelt, sodass alle Vorteile einer echten Kreditkarte auch für diese Modelle gelten. Darunter sind etwa der Einsatz weltweit oder die einfache Sperrung rund um die Uhr.

Die wichtigsten Vertreter aus dieser Kategorie sind die folgenden:

Wie Ihr seht, handelt es sich hierbei grösstenteils um Direktbanken bzw. Online-Banken. Da in der Schweiz wenige Filialbanken kostenlose Konten mit Girokonten herausgeben, ganz im Gegensatz zu etwa Deutschland, sind nur bei Online-Banken so gute Konditionen möglich.

Welche der beiden Varianten der Kreditkarte für Euch die bessere Wahl ist, wenn Ihr eine kostenlose Kreditkarte haben möchtet, hängt sehr davon ab, was Ihr persönlich angenehmer findet. Bei der monatlichen Abbuchung erhaltet Ihr natürlich den Vorteil eines zinsfreien Kredites, geht dafür aber auch das Risiko ein, dass Ihr über Eure finanziellen Grenzen geht. Ein kostenloses Girokonto kann zwar eine gute Alternative sein, allerdings in der Regel auch nur, wenn Ihr dieses auch wirklich nutzt.

Als Reisekreditkarte eignet sich ein kostenloses Modell allemal, denn viele der Vorteile sind hier bereits mit an Bord. Kostenlose Zahlungen und Abhebungen sind Goldwert, wenn man weltweit unterwegs ist. Weitere wichtige Leistungen einer guten Reisekreditkarte wie Versicherungen bieten aber meist nur Premium-Modelle, die wir uns weiter unten genauer anschauen.

Welche Kreditkarten zum Meilen sammeln gibt es?

Viele wissen es nicht, aber die Schweiz ist das mitunter beste Land in Europa zum Sammeln von Meilen. In keinem anderen Land gib es so viele Kreditkarten, mit denen sich bei jedem Franken Umsatz Meilen sammeln lassen. Deshalb sind wir auch der Meinung, dass jeder Schweizer, der gerne reist und dabei Komfort schätzt, eine Kreditkarte zum Meilen sammeln haben sollte.

Unter den Meilen-Kreditkarten sollte man natürlich zuerst die Karten nennen, die direkt in Kooperation mit einem Vielfliegerprogramm ausgegebene werden. So gibt es nämlich gleich zwei Produkte, mit denen man Meilen im Vielfliegerprogramm von SWISS Meilen sammeln kann, nämlich die Miles & More Kreditkarten von Swisscard und Cornèrcard. Während die Karten von Swisscard direkt in Kooperation mit SWISS ausgegeben werden, handelt es sich bei den Cornèrcard Modellen um Co-Branding Karten mit Lufthansa. Beide allerdings sammeln mit jedem Franken Umsatz Meilen bei Miles & More, da das Programm für beide Airlines gilt.

Cornèrcard Miles & More Gold

- 10.000 Miles & More Meilen Willkommensbonus

- Halbe Jahresgebühr im ersten Jahr

- Unbegrenzte Gültigkeit der Miles and More Meilen

- Zugang zu über 1’500 Lounges weltweit dank Diners Club

- Meilen sammeln mit jedem Franken Umsatz

- Versicherungen für Reisen & mehr

- Kostenloser Hertz Gold Plus Status

Über die genannten hinaus kann man noch mit weiteren Kreditkarten Meilen sammeln, nämlich über einen Umweg. So gibt es vier Programme, in denen man Punkte sammelt, die sich dann wiederum zu Meilen transferieren lassen. Diese Programme sind Coop Supercard, LibertyCard, UBS KeyClub und Amex Membership Rewards.

Coop Supercard Kreditkarte

- keine Jahresgebühr

- Superpunkte sammeln mit jedem Franken Umsatz

- Superpunkte im Ratio 2:1 in Miles and More Meilen umtauschen

- Reise- und Flug-Unfallversicherung

- 24h-SOS-Assistance Service

- Mobile Zahlungsoptionen

Bei American Express unterteilen sich die teilnehmenden Karten in folgenden attraktiven Optionen:

Zusätzlich zu den Karten von American Express, mit denen Ihr Membership Rewards Punkte sammelt, gibt es auch Amex Karten von SWISS Miles & More, diese werden als Duo-Karten in Kombination mit einer Visa-Karte ausgegeben. Dabei gibt es folgende Ausführungen der Duos:

Worauf sollte ich beim Kreditkarten Vergleich achten?

Gerade wenn man in der Schweiz nach einer Kreditkarte sucht, ist der Vergleich nicht ganz einfach. Das liegt daran, dass die Schweizer Kreditkarten-Anbieter häufig regional unterschiedlich stark vertreten sind und man daher dazu neigt, auch nur im eigenen Kanton von bestimmten Anbietern Werbung zu bekommen. Auch vertreiben viele Kantonalbanken ihre eigenen Kreditkarten, obwohl man mit einem ausführlichen Kreditkarten Vergleich in der Schweiz eine Menge Geld sparen kann. Worauf muss man also achten im Vergleich?

Nutzung der Kreditkarte

Die wichtigste Frage, die man sich bei der Wahl einer Kreditkarte in der Schweiz stellen sollte, ist die nach der Nutzung der Karte. Wollt Ihr mit Eurer neuen Kreditkarte genau machen möchtet. Möchtet Ihr beispielsweise nur im Alltag damit bezahlen und online bezahlen, ist beispielsweise eine kostenlose Kreditkarte, wie das Swisscard Cashback Duo eine gute Wahl. Hier bekommt Ihr eine effektive Rückvergütung auf jede Zahlung. Wenn Ihr allerdings eher auf Reisen seid, dann ist eine Karte für kostenlose Bargeldabhebungen und Zahlungen im Ausland wie etwa die DKB Kreditkarte sinnvoll.

Gebühren und Kosten im Vergleich zu den Leistungen der Karte

Der zweite offensichtlich wichtige Aspekt im Kreditkarten Vergleich ist das Thema Gebühren. Neben den Jahresgebühren von Kreditkarten gibt es hier noch weitere Bereiche, wo Kosten anfallen:

- Fremdwährungsgebühren

- Gebühren für Bargeldabhebungen

- Zinsen für Teilzahlungen

Bei all diesen Gebühren solltet Ihr Euch auch immer auf den ersten Punkt, nämlich Eure geplante Anwendung für die Kreditkarte, besinnen. Ein gutes Beispiel dafür ist etwa die Amex Platinum, die immerhin 900 Franken pro Jahr an Gebühren kostet. Allerdings hat etwa das gesamte reisetopia Team diese Kreditkarte, eben weil es sich bei entsprechender Reisetätigkeit extrem lohnt. Hier muss man also immer die Vorteile mit den Leistungen der Kreditkarte ins Verhältnis setzen, bevor man eine Entscheidung trifft.

Bevor Ihr also Eure Entscheidung für oder gegen eine Kreditkarte einfach nur auf der Basis trefft, welche Gebühren anfallen, solltet Ihr immer auch einen Blick auf die Leistungen der Karten werfen. Gerade bei den Premium Modellen liegt extrem viel Wert in diesen, sodass sich viele Premium Karten lohnen.

Muss die Kreditkarte zur Bank passsen?

Ein wichtiges Thema, gerade in der Schweiz, ist auch, ob es Euch wichtig ist, dass Eure neue Kreditkarte von einer Schweizer Bank kommt. Das liegt daran, dass einige der attraktivsten Karten für Schweizer aus Deutschland kommen. Gerade wenn Ihr auf Reisen viele Vorteile wie kostenlose Zahlungen oder Abhebungen geniessen möchtet, bietet eigentlich keine Schweizer Bank ein entsprechendes Angebot. Deutsche Banken wie die DKB oder N26 bieten aber die Möglichkeit, das Konto auch als Schweizer zu eröffnen. Wenn Euch also wichtig ist, dass Eure neue Kreditkarte von einer Schweizer Bank ausgestellt wird, fallen entsprechend attraktive Produkte für Reisen weg.

Kreditkarte beantragen – wie funktioniert das?

Wenn Ihr Euch für eine Kreditkarte entschieden habt, geht es an die Beantragung. Einfacher gesagt als getan, besonders in der Schweiz! Leider ist bei vielen Anbietern in der Schweiz noch immer keine komplette Online-Beantragung möglich, sodass Ihr teilweise noch immer Anträge ausdrucken müsst oder sogar in die Filiale gehen müsst. Positive Beispiele, bei denen die herausgebenden Banken eine komplette Online-Beantragung der Karte ermöglichen:

- Migros Bank Kreditkarten

- Coop Supercard

- Swisscard AECS Kreditkarten

- American Express Kreditkarten

- DKB Kreditkarte

- Swiss Bankers Kreditkarten

- Cornèrcard Kreditkarten

- LibertyCard

- BonusCard

- SimplyCard

Ein weiteres Problem beim Kreditkarte beantragen ist die Identifikation. Während es in Deutschland fast bei allen Kreditkarten mittlerweile der Standard ist, dass man sich online per Kamera oder App auf dem Smartphone identifiziert, ist dies in der Schweiz eher die Ausnahme.

Obwohl es je nach Bank gewisse Unterschiede gibt, läuft das Beantragen einer Kreditkarte immer folgendermassen ab:

- Ausfüllen des Antrages (online oder auf dem Papierantrag)

- Übersicht der finanziellen Situation (Bonitätsprüfung, u.U. Gehaltsnachweise)

- Identifizierung bei der Post oder online

- Prüfung der Unterlagen durch die Bank

- Entscheidung für oder gegen die Ausstellung der Kreditkarte und Festlegen des Limits

- Kreditkarte kommt per Post

Je nachdem, ob es sich um einen Antrag per Post oder online handelt, können alleine die ersten beide Schritte zwischen zehn Minuten und fast einer Woche benötigen. Das zeigt, dass obwohl der Ablauf ähnlich ist, es schon einen grossen Unterschied macht, welche Kreditkarte Ihr beantragt. Jedenfalls, wenn Euch wichtig ist, diese schnell zu bekommen.

Unser Fazit zur Wahl der besten Karte in der Schweiz

Die Wahl der besten Kreditkarte ist nicht ganz einfach, auch weil es eine so grosse Auswahl gibt. Ausmachen kann man eine perfekte Kreditkarte für jeden überhaupt nicht, weshalb wir Euch auch nahelegen möchten, Euch für eine der vier Arten von Kreditkarte zu entscheiden und dann ein Modell auszuwählen. Unserer Erfahrung nach ist auch eine Kombination aus mehreren Modellen sehr lukrativ, etwa die Nutzung einer kostenlosen Kreditkarte und einer zum Meilen sammeln.

Swiss Miles & More Gold Duo

- 15′000 Miles & More Meilen

- Miles & More Meilen mit allen Umsätzen sammeln

- Halbe Jahresgebühr im 1. Jahr geschenkt

- Meilenverfall stoppen

- Reiseversicherungen inklusive

- SIXT Gold Mitgliedschaft inklusive

American Express Platinum Card

- Aktion: 75’000 Punkte Willkommensbonus

- 100 CHF SWISS Gutschein pro Jahr

- 160 CHF Dining Guthaben bei GaultMillau

- 200 CHF SIXT Ride Guthaben pro Jahr

- Bis zu 10 Prozent Shopping Rabatt bei Gübelin

- Kostenloser Lounge-Zugang an über 1550 Flughäfen

Swiss Miles & More Platinum Duo

- 20′000 Miles & More Meilen

- Miles & More Meilen mit allen Umsätzen sammeln

- Halbe Jahresgebühr im 1. Jahr geschenkt

- Meilenverfall stoppen

- Swiss First Class Check-in

- SIXT Platinum Mitgliedschaft inklusive

American Express Gold Card

- Aktion: 30’000 Punkte Willkommensbonus

- Halbe Jahresgebühr fürs erste Jahr

- Zwei kostenlose Lounge-Eintritte

- 100 Franken Dining-Gutschrift pro Jahr

- 80 Franken Flaschenpost Gutschrift pro Jahr

Cornèrcard Platinum

- 1,5 Prozent Cashback auf alle Käufe

- Kostenloser Lounge-Zugang mit Gast

- 70 Prozent Rabatt auf den Jahresbeitrag

- 24/7 Premium Concierge-Service

Häufig gestellte Fragen zum Kreditkarten Vergleich

Die Wahl der besten Kreditkarte ist nicht ganz einfach, auch weil es eine so grosse Auswahl gibt. Zudem ist es natürlich schwer möglich eine perfekte Kreditkarte für jeden zu finden, schliesslich hat jeder andere Vorlieben für eine Kreditkarte. Ausmachen kann man eine perfekte Kreditkarte für jeden überhaupt nicht, weshalb wir Euch auch nahelegen möchten, Euch für eine der vier Arten von Kreditkarte zu entscheiden und dann ein Modell auszuwählen. Unserer Erfahrung nach ist auch eine Kombination aus mehreren Modellen sehr lukrativ, etwa die Nutzung einer kostenlosen Kreditkarte und einer zum Meilen sammeln.

Es gibt vier verschiedene Typen von Kreditkarten: Die Prepaid, Charge, Credit und Debit Kreditkarte. Bei der Prepaid Kreditkarte handelt es sich um ein Modell, welches vor der Nutzung mit Guthaben aufgeladen werden muss. Es wird also kein Kredit gewährt, sondern nur zuvor eingezahlte Mittel können verwendet werden. Die Charge Karte wird wie der englische Begriff Charge (=aufladen) über einen längeren Zeitraum mit Zahlungen aufgeladen, also die ausgegebenen Beträge von der Bank vorgestreckt und in einem Kreditkartenkonto gesammelt. Zu einem meist monatlichen Stichtag wird der Betrag dann komplett abgebucht. Ähnlich läuft es auch bei der Credit-Variante der Kreditkarte, deren einziger Unterschied ist, dass nicht der gesamte ausgegebene Betrag am Stichtag zurückbezahlt werden muss. Der nicht getilgte Kredit wird über eine längere Zeit gewährt und verzinst. Die Debit Karte ist zwar auch von einem der grossen Anbieter Visa und Mastercard, funktioniert aber dennoch vom Prinzip wie eine Girocard. Bezahlte Beträge werden also nicht gesammelt und per Kredit vorgestreckt, sondern direkt vom Girokonto abgebucht.

Beim Kreditkarten Vergleich sollte man auf jeden Fall das Thema Gebühren im Kopf haben. Auch ist es wichtig sich zu überlegen, welches Vorhaben man selbst mit der Karte hat und entsprechend entscheiden, welche Leistungen bei der Kreditkarte wichtig sind. Zudem sind natürlich auch die Gebühren einer Karte wichtig, um eine gute Entscheidung zu treffen.

Wieso wird heir die Flying Blue Karte nicht gelistet?

https://card.viseca.ch/en/flyingblue-xp/

Aktuell mit Bonus:

+ 100 XPs

+ 15’000 Miles

+ ½ fee the first year (instead of CHF 230.-)

Keine Mehrjährige Verpflichtung. Für CHF 115 gibts somit direkt von Null Silver Status und 15k Meilen, kein schlechter deal.

Oder werden hier nur Deals gelistet wo man selbe rmitabsahnen kann?

Danke für den Hinweis, Daniel! Die Flying Blue Kreditkarte von Viseca ist mit dem aktuellen Bonus und dem Einstieg bei Flying Blue definitiv interessant. Wir prüfen regelmäßig auch weitere Karten und Angebote für unsere Vergleiche und nehmen solche Hinweise gern mit auf. Entsprechend schauen wir uns das künftig gerne noch einmal genauer an. Viele Grüsse